年収2,000万円って、一般の人からすると憧れの収入であると言えます。例えば年収1,000万円ならそれなりの企業の部長職以上に就くと達成可能です。しかしランクが一つ上の2,000万円となると、たどり着くのはなかなか困難に感じてしまいますよね。

この記事ではそんな「年収2,000万円」の方の実際の手取りや暮らし、また目指せる職業や税金また、重要となってくる節税対策などについて詳しく解説していきたいと思います。

\初心者でも簡単に不労所得/

- 初期費用10万円から(※フルローンを組んだ場合に初期費用として1件あたりに発生します)簡単に不動産投資を開始できる

- 豊富な物件情報から、お客様一人ひとりにあった最適な物件をご提案

- 条件を満たせば、PayPayポイントが貰える(5万円!!)(※条件・上限あり)

\ 初回無料WEB面談参加でPayPay50,000円分ポイント貰える※条件・上限あり /

※ サラリーマンの4人に1人が始めている不動産投資

年収2000万の人の手取りはいくら?

では、年収2,000万円を稼ぐ人ってどのくらいの手取りなのでしょうか?「え?2,000万円まるまる手に入るんじゃないの?」って思っている方、間違いです。

年収=給与の額面金額、に対し、手取り=実際に手元に残る額、です。収入が上がれば、所得税や住民税などの納税額も増え、医療保険や年金保険などの社会保険料もアップします。

では、年収2,000万円の方の実手取り、つまりあなた自身の銀行口座に振り込まれる額はいくらになるのでしょう?

年収2000万円の手取りは1200万円台?

手取り額は、職種や家族構成などさまざまな要因によって変わってきますが、我が国においては1,200万円台が平均となります。何故こんなに減るのかは、後ほど解説いたします。

1,200万円であればボーナスなどを考慮しない平均月収は月収100万円ということになります。これだけでも十分なのですが、「年収2,000万円も稼いでいるのに」と考えると残念な気もしますね。

これは、我が国の税制システムにありますが、もし病気や怪我などで働けなくなった場合、介護が必要になった場合など、人生のマイナス面をカバーしてくれるシステムですので仕方ないと言えば仕方ないですね。

年収2000万の人の生活レベルはどんな暮らしになる?

年収2,000万円の人は、さぞかし優雅な生活をしていると思いがちでしょうが、実際はそうでもないようです。

ここでは実際の年収2,000万円の人の実生活について見ていきたいと思います。

実は生活は苦しい?お金は貯まらない?

前にも述べた通り、年収2,000万円って課税額が大きいです。つまり、平均的年収の人に比べ、「稼いだ額」に対し「手取り」が見合ってないように感じます。

まず、賃貸でも家族が住むとなればそれなりの家賃が必要です。そして戸建てやマンションを購入すれば、長年ローンの支払いが続きます。さらに、都心ではない限り、マイカーを購入します。これも高額だと何年かはローンを支払うことになりますし、燃料費や車検代、税金、保険、維持費など、一定の額が継続的して出費となります。

また、子供がいる場合、高額な教育費がかかります。親の年収が高いということは、教育熱心な親も多いはずです。小学や中学から私立に通わせたり、塾や習い事をかけもちしたり、はては大学まで出すとなると、トータルすれば大変な金額になります。

そのうえ、会社員で年収2,000万円の人となるとそれなりのポストにいることが予測され、仕事上での付き合いの出費や、冠婚葬祭の時も少なくない金額を包まなくてはならないのが現状です。

そのため、平均的収入の人が思っているより好きに使える出費の金額はそんなに高くなく、預貯金も思ったほどできていないというのが現状です。

「憧れの年収2,000万円」のはずが、実生活はそんなに楽ではない、って言えるようです。

年収2000万を超えたら税金はどのくらいになる?

年収2,000万円の場合の手取りの章で、約1,200万円台の手取りになると説明しました。つまり約4割が税金や各種保険として引かれるわけ訳です。その内容や額についてもう少し具体的に説明いたします。

年収2000万円は800万円近くも税金を納めている?なぜそんなに高いの?

我が国は多くの先進国と同じく所得に応じて税率が上昇していく累進課税制度を取っています。つまり、収入が少ないうちは税負担が小さく、高収入になるほど多くの税金を納めるようになっています。故に理には適っている制度です。

ではなぜ年収2,000万円なのに振り込まれるのが1,200万円台という仕組みを説明します。

まず2,000万円から給与所得控除がを差し引きます。控除とは簡単に言ってしまえば「必要経費」のこと。例えば自営業が税申告にあたって色んな出費を経費として節税するシステムと同じです。

控除は基礎控除、給与所得控除、社内保険料控除からなり、年収2,000万円の場合約400万円が控除額となります。つまり、2,000万円-400万円=1,600万円に対して税金(所得税)がかかってくるわけです。少し減ったようですが、1,600万円にかかる所得税率は33%。そして1,600万円から控除される額は1,536,000円になります。

これを踏まえて所得税を計算すると、

1,600万円×33%=528万円。528万円-1,536,000円(控除額)=3,744,000円。

この3,744,000円が所得税として掛かってくるのです。

同様に、住民税が一律10%で、160万円。各種社会保険料が実年収2,000万円にかかりますので、約215万円。合計すると、所得税約374万円+住民税160万円+社会保険料215万円=749万円。

よって実手取り額は2,000万円-749万円=1,251万円、が手取りになります。

手取り額はもちろん家族構成や生命保険の金額、介護の有無などによって違ってきますが、1,200~1,300万円台の手取りになります。

2,000万円も稼いでいて800万円近くも引かれる理屈はわかったけど、なんだか多すぎない?と感じる方は多いでしょうね。しかしこれが年収2,000万円の実態なのです。

年収2000万はたいしたことない?割合を調査

年収2,000万円の人の実態がわかってきましたが、高収入なレベルにいることは確かです。先にも書いたように、労働人口の0.5%しかたどり着けない水準です。

ですが、我が国でも、もっともっと収入が多い人は当然います。例えば年収「億」を稼ぐ人はどれくらいいて、どんな生活を送っているのでしょうか?ここでは年収2,000万円と、億を稼ぐ人の割合、そして違いなどを説明します。

年収2000万円以上稼ぐ人の割合は?

年収2,000万円以上稼ぐ人の割合は0.5%です。もっと上を見ると、5,000万円台の人は0.1%と推測されています。

さらに1億円以上稼ぐ、「億万長者」は0.03%と言われており、これは実に3,000人に1人いるかいないかのレベルです。

億以上を稼ぐとなると、さすがにサラリーマンでは非常に困難です。かなりの大企業の経営者になったり、作家などのクリエイター、芸能人、スポーツ選手など特殊な才能に長けていて、なおかつその中でも頂点を極める人たちが到達します。ただ「お金持ちになりたい」だけではなかなか到達できないレベルです。これには流石に年収2,000万円の人たちはかすんでしまいますね。

そして例外は除きますが、才能で億を稼ぐような人たちはもはや収入など関係なく、自分の世界観の中で何かを追及したり、さらに大きな夢を持っていたりします。結果、お金は後からついてきます。例を挙げれば近年では日本のスポーツ選手が何人も世界トップレベルの何十億という収入に到達してます。

また彼(彼女)らは、欲しいものは何でも手に入るので、物欲などはどこかへ行ってしまってる場合も多いです。

反対に億万長者なのに不健全で度を過ぎた贅沢をしたり、悪い人間が寄ってきたりすると落とし穴にハマり、人生を棒に振るような事態になっています。外国の俳優やミュージシャンが稼いだ大金で薬物やアルコール、ギャンブル依存中毒などになり、転落するなどのニュースも多いですね。

年収2000万の人におすすめの節税対策!ふるさと納税や不動産投資がおすすめ

前にも書いたように、年収2,000万円を得ると、約4割が税金などで持っていかれます。税金を払わないで放っておくと延滞金など追徴課税が発生します。それも無視するといわゆる「財産差し押さえ」ということになります。いずれにしろ税金は必ず支払わなくてはならないのです。

「それにしても課税が高すぎて不満だ」という方、上手な節税をすることをお勧めします。ここでは具体的に4種類の節税方法を挙げていますので参考にしてみてください。

ふるさと納税

ご自分の生まれ育った故郷に恩返しがしたい、また自分にはゆかりもない地だけど、地域おこしなどに頑張っていて応援したい町(自治体)があるというときに活用するのが「ふるさと納税」です。

ふるさと納税をすると、寄付額の総合計額から2,000円を差し引いた額が、翌年の所得税や住民税から減額、つまり控除されます。そのうえ、各地の名産品などが届き、舌鼓を打つことができます。

差し引き金額だけをシビアにみると、各地の名産品が2,000円を超える価値がないと節税にはならないと言えます。しかし実際は、返礼品の価値はかなり還元率が高く、魅力あふれる名産品の方が多いです。納税した分の2,000円が自己負担となっている状態で、例えば市場価値にすると3,000円相当の美味しい果物が届いたとすると、価値としては1,000円得したことになります。

ちなみに年収2,000万円の人の納税上限額は、552,000円。つまり限度額目いっぱいまで寄付すれば膨大な量の返礼品が届くことになります。地方を応援し、かつ各地の名産品を楽しみながら節税をしたい、という人向けの節税方法です。

不動産投資

不動産投資は節税方法としてよく使われる投資法です。ではどういう仕組みになっているかはおわかりでしょうか?

例えば、キャッシュで2,000万円の中古マンションを買って、それを他人に貸して家賃の不労所得を得るというのが分かりやすいやり方でしょう。また、安い物件を買って高く売るといった方法もありますが、なかなか現実的ではありません。

「節税する」という観点から見ればもう少し違った不動産投資の運用方法があります。不動産投資で節税するには、「物件の減価償却の計算上の赤字を損益通算できる」のがメインとなります。ある程度所得が高い方でないとあまり意味のない節税ですが、年収2,000万円くらいだと十分恩恵を受けることができます。

どういうやり方をするかというと、不動産というのは毎年、減価償却というものが生じます。実際に支払いが生じてなくても経費として計上でき、赤字を作って申告。もともとのご自分の所得と合わせて所得を減額されます。結果節税となります。これは法の抜け道とかではなく正々堂々とできる節税方法です。

例えば年収2,000万円の人が現在所得税と住民税合わせて800万円引かれるとします。しかし不動産を購入し減価償却を会計上計上すれば、税の50%を節税できる仕組みになります。

ですから800万円×0.5=400万円が税金より減額されます。(実際の金額は当然上下します。)節税効果が高いのは新築より中古物件を狙って購入すればいいでしょう。新築物件より中古の方が購入価格も安く、残りの耐用年数が短いため減価償却額が高くなる=節税する額も高くなる、というカラクリです。

もちろん投資というにはリスクや注意点がありますので、しっかり勉強したり専門家などに聞いて始めるといいでしょう。

iDeCo

近年、資産運用の方法としてiDeCo(イデコ)が注目を集めています。このiDeCoは、私的(個人型)確定拠出根金という任意の制度です。私たちが通常掛けている国民年金や厚生年金とはまた別に掛金を積み立てていきます。

毎月の積立額や運用額は、自分個人がすべて決めていいですし、政府も積極的にサポートする制度ですので、様々な税的優遇を受けることが可能です。ではどういった税制優遇が受けられるか、大きく分けて3つあるので説明していきます。

1.積立時

iDeCoで拠出した積立額は確定申告時や年末調整時に全所得から控除できます。ですから高額な所得税や住民税を減額することができるわけです。

2.運用時

iDeCoは運用で発生した利益に関しては非課税、つまり全額免除されます。対して投資信託など価格が変動する金融商品で運用する場合、利益の20.315%を税として納める義務がありますので、この点でもお得と言えます。

3.受取時

iDeCoは、積み立てた資産は、60歳以降に一括で一時金として受け取るか、分割して年金として受け取るか、さらにその2つを組み合わせるか、受け取り方の選択が自分で自由にできます。そしてどの受け取り方でも一定額までは非課税になるメリットがあります。

iDeCoは大手金融会社の多くが扱っています。ネットで調べたり、窓口で相談したりするのもいいですが、まずFP(ファイナンシャルプランナー)にアドバイスをもらうといいでしょうね。

NISA

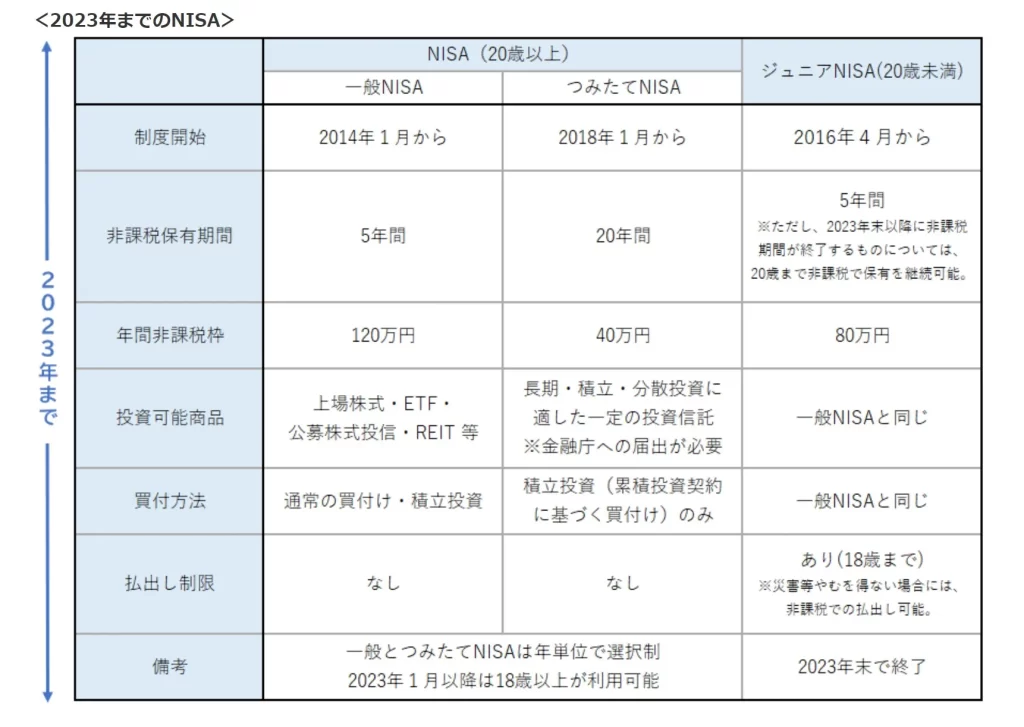

最近、iDeCoと並んでNISAという制度の事をよく耳にしますね。

NISAとは、2014年からスタートした「小額投資非課税制度」の事です。最長で5年間、そして年間120万円から得られた投資利益に対し、非課税になる制度の事です。

普通に金融商品、つまり株式や投資信託などに投資をすると、利益が出たうちの約20%が税として納められるのはiDeCoの項目で説明したとおりです。対し、「NISA口座」の中で毎年一定額の限度内で購入すれば、金融商品から入る利益が非課税になるという嬉しい制度です。

現行のNISAには、通常の「一般NISA」、未成年者小額投資非課税制度の「ジュニアNISA」、そして一定条件をクリアした投資信託に小額を定期的に積み立てていく制度の「つみたてNISA」の3種類があります。

iDeCoとどう違うかというと、そもそも運用目的がiDeCoの目的は将来の年金に対し、NISAは自由という違いがあります。ほかにも運用する金額や期間など相違点はたくさんありますので、いくつかあげていきます。

1.運用する金額

iDeCoが月最低5,000円から、年間上限81.6万円に対し、NISAは月最低100円から、そして一般NISAの年間上限が120万円、つみたてNISAが40万円です。

2.運用期間

iDeCoが最大40年間、対して一般NISAが5年間、つみたてNISAが20年間です。

3.加入条件と引き出し制限

iDeCoは20歳~64歳までの国民年間被保険者で。60歳までは引き出せません。対してNISAは満18歳以上の国内居住者ならだれでも加入でき、引き出し期限もありません。

年収2,000万円クラスの人でNISAが向いていると言える人は、一般NISAとつみたてNISAで変わってきます。

ある程度預貯金額があり、まとまって一括投資をしたい、そして個別の株式を運用して株主優待を得たいという積極派の人は一般NISAが向いていると言えます。対し、預貯金がそれほどなく、金融商品のこともあまりわからないけど、少額でコツコツと積立てて投資したいとい人はつみたてNISAが向いているでしょう。

またNISAは2024年から新制度になり、一般とつみたてNISAの併用が可能になったり、投資可能期間に制限がなくなったり、非課税保有期間も無期限になったりと、かなり楽しみな投資制度になります。

いかがでしょう。

ここまで、ふるさと納税、不動産投資、iDeCo、NISAを挙げさせて頂きましたが、年収2,000万円の人によっても向き不向きや好みがあります。大事なお金のことですので、じっくりと比較し、専門家や実際に投資をしてる方の意見も聞いたりと、無理のない上手な節税をしたいですね。

年収2000万を稼ぐには?目指せる職業を紹介

年収2,000万円を稼ぐことが可能な職業はどんなものがあるのでしょうか?職業と言っても様々なので、ここではあの有名なベストセラー、ロバート・キヨサキ氏著「金持ち父さん貧乏父さん」のお金の流れの4つ(クワドランド)に分類して説明していきます。

キャッシュフロークワドランドは、

- 従業員(サラリーマン)

- 自営業者

- ビジネスオーナー

- 投資家

という分類になっています。本を読んだことがある人はもちろん、読んでなくても聞いたことがある方も多いでしょう。

では、順に見ていくことにします。

従業員(サラリーマン)

サラリーマンとして年収2,000万円を比較的狙いやすい職業の一つとして、外資系の生命保険が挙げられます。もちろん営業職で、顧客を増やし続ければ年収2,000万円は達成可能です。年齢や学歴、そして仕事のプロセスとかは関係なく、とにかく「結果=数字のみ」で判断される厳しい世界ですしハードワークなのが現状です。

次に不動産の営業職があげられます。不動産でも比較的成果が出やすいのはマンションの売買仲介です。戸建ての場合、時間を要したりするのに比べ、マンションだと売買成立までのスピードが比較的早いと言われています。就職してみようと思った方は、営業成果がきちんとインセンティブになっているか、そのインセンティブ額がきちんと結果に比例し、高所得を狙えるかを事前にリサーチしてから就職・転職すればいいでしょう。

また、大手総合商社の社員(ただし海外駐在の場合)や、金融機関の専門職である「ファンドマネージャー」、外資系人材紹介(ヘッドハンター)などもそうです。理系の仕事では大手製薬会社の開発研究職やプラントメーカーのエンジニアが達成しやすい職種です。

サラリーマンの職種だと、

- 営業職が多く、一部技術職もある

- 営業報酬のインセンティブ割合が多い

- 外資系、または海外勤務である

- 理系だと専門性や市場での市場価値が高い

ということがあげられます。

一見華やかですが、仕事は激務で精神的にも肉体的にもタフででないと務まらないし、結果を出し続けれなければならないという苦労もつきまといます。

自営業

自営業で年収2,000万円を稼いでいる人も多いです。職種によって異なりますがいわゆる「町の社長さん」が年収2,000万円以上って結構多いです。職種は開業医、建設業や不動産業、居酒屋や和・洋食店の経営者などです。これらは何年かその職種で勤めてノウハウや人脈を会得する期間を必要とします。また多額の開業資金や運転資金を必要とするため、そういったリスクは大きいです。

また現代ではネットを使ってアフィリエイトやYouTube、そしてWebデザイナーやクリエイター、そしてそれらを教えるコンサル業などで稼げば初期投資が少なく、努力次第ではリアルビジネスより簡単に年収2,000万円に到達できるでしょう。

ビジネスオーナー

会社経営者=ビジネスオーナーになれば、年収2,000万円は比較的簡単に狙えます。「なんだか難しそう。」と考えてしまいがちですね。しかし、収益の出る小さい会社を設立し、経営だけに携わるもしくは実経営は人にまかせてインセンティブだけ受け取る、を繰り返せばいいだけの話です。一見大変なことに見えますし、もちろんある程度の才能も必要ですが、いったんコツをつかんでしまえば、法人をどんどん作って人任せにできます。実際にセミリタイヤしている20代、30代の若者もたくさんいます。

アイディアやリサーチ力、実行力、そして信頼できる経営者を見つけるのが上手い人に向いています。

投資家

最後に、ロバートキヨサキ氏が最も勧めているの投資家について解説します。投資で2,000万円なんて、何億もの元手が必要でしょ?と思っている方。確かにそれが手っ取り早いです。しかし現実的に安月給のサラリーマンが投資について本気で勉強し、数百万の貯蓄を元手とし、不動産投資や株式などの金融投資で利益を積み増ししていき、数年後には投資だけで年収2,000万円という例も少なからずあります。投資なので常にリスクはともないますが、それはどの職種も一緒です。

投資する分野の絶え間ない勉強や業界動向を把握し、資産を複利で増やくことが上手くできれば、これも学歴や年齢関係なく達成してしまう額です。しかも不労所得で入ってきますので、生活にも心にも余裕ができ、趣味や遊びに時間を使えるというメリットもあります。

年収2000万の人の手取りに関するよくある質問

ここでは、年収2,000万円の人の手取りについてよくある質問とその質問に対する回答をいくつか紹介したいと思います。

年収2000万円というのに、手取り額を見てどう感じますか?

- 日本の税金は高いとつくづく感じる。

- 税金を払って社会に貢献していると誇りに思っている。

- 高い税金を払っているのだから、政治はきちんとしてほしいと思う。

手取り額が少ないことで不自由などを感じたことはありますか?

- 確かに少ないが、サラリーマンで確定申告するのがめんどくさい。

- 配偶者控除やひとり親控除が受けられないのが不満。

- 他の人にうらやましがられるが、お金を持つほど周りの人に対する疑心感が増える。

- 実際の生活は1000万円の時と変わらないので、幸福度はそんなに変わらない。

手取りを増やす節税のための投資に興味はありますか?

- 大いにあるので、今勉強をしている。

- 正直、節税方法に何を選ぼうか迷っている。

- まったく興味なし。面倒だし損するのが嫌だ。

- すでに不動産投資とNISAを始めていて、投資そのものも楽しんでいる。

まとめ:年収2000万の人は節税対策が必須

いかがでしょうか?まず前半で、年収2,000万円の人は、意外に手取りが低い事に驚いた方も多いと思います。何もせずにいると700万も800万も税金持っていかれるのって確かにもったいないですよね。

ちなみに年収が半分の1,000万円の人の手取りは約750万円です。つまり、引かれる税金などは約25%ということです。2,000万円だと4割前後に跳ね上がりますので「高収入は割に合わない。」ととらえられても仕方ないです。

ですから、ここに上げた年収2,000万円の方たちは積極的に節税対策をすべきだと考えます。節税は脱税とは違い、立派な資金運用です。運用することにより自分の税負担を減らし、おのずと可処分所得が増えて心にゆとりができます。

また、節税することによる資金運用は、結局社会に資金を還元し流通させることになるので、立派な経済活動であり社会貢献になっているのです。つまりご自身とそれを取り巻く社会がWin-Winの関係ってことですね。

とにかく面倒くさがらず勉強し、そしていち早く行動に一歩踏み出すことです。早ければ早いほど機会損失(=本来受け取るべきだったものが受け取れない損失)を防ぐことができるのですから。